Índice segue patamar registrado em janeiro. Entre as MPEs que pretendem realizar investimentos, mais da metade busca aumento das vendas. Intenção de tomar crédito foi identificada em 14% das empresas

Os micro e pequenos empresários (MPEs) do varejo e serviços continuam com apetite para realizar investimentos em 2019, conforme aponta dados da Confederação Nacional de Dirigentes Lojistas (CNDL) e do Serviço de Proteção ao Crédito (SPC Brasil). Assim como em janeiro, os indicadores de fevereiro revelam que 41% desses empresários pretendem investir em seus negócios nos próximos três meses, um aumento de 8% em relação ao mesmo mês em 2018. Por outro lado, 38% não planejam fazer qualquer tipo de movimento nesse sentido e 21% ainda não sabem se o farão.

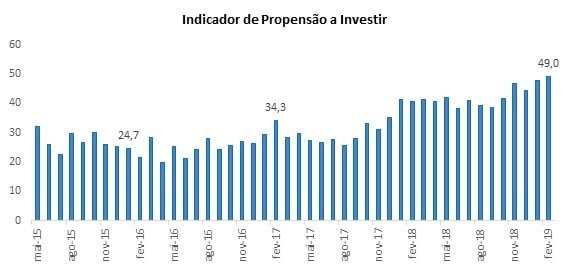

O indicador que mede a propensão de investimento das MPEs passou de 40,7 pontos em fevereiro de 2018 para 49,0 pontos em fevereiro de 2019, uma alta de 20% na comparação anual. Pela metodologia, quanto mais próximo de 100, maior a propensão para o investimento. Quanto mais próximo de zero, menor a propensão.

Entre os empresários que devem investir, 55% objetivam o aumento das vendas, 30% buscam atender ao aumento da demanda e 26% pretendem adaptar sua empresa às novas tecnologias. A principal finalidade para esses recursos será a compra de equipamentos (37%). Em seguida, 25% buscam reformar a empresa e 19% ampliar seus estoques. Questionados sobre a origem dos recursos para investimento, 52% mencionam o capital próprio mantido na forma de poupança; 15% o capital próprio oriundo da venda de algum bem e 23% os empréstimos em bancos e financeiras.

Demanda por crédito das MPEs teve recuo de 5% frente a janeiro de 2019; 33% consideram processo de contratação difícil

A A propensão dos micro e pequenos empresários em tomar crédito teve um leve recuo de 5% em relação a janeiro de 2019. Em fevereiro, o indicador que mede a demanda por crédito registrou 24,0 pontos contra 25,1 do mês anterior; e 20,0 pontos em fevereiro de 2018, o que significa um avanço de 20% em relação ao ano passado.

O empréstimo encabeça a lista de modalidades que devem ser contratadas, com 52% das menções. Em segundo lugar vem o financiamento (30%) e em terceiro o cartão de crédito empresarial (10%). As finalidades do crédito são o capital de giro (36%); a ampliação do negócio (30%) e a compra de equipamentos (29%). O levantamento apontou ainda que 32% consideram o processo de contratação de crédito difícil ou muito difícil, enquanto que 23% acham fácil ou muito fácil e 15% não consideram nem fácil e nem difícil.

Entre os que não pretendem contratar crédito, 45% alegaram que conseguem manter o negócio com recursos próprios, 37,1% mencionaram que no momento a empresa não tem necessidade e 23% consideram as taxas de juros elevadas.

Questionados sobre os entraves para contrair crédito, 62% dos que consideram a contratação difícil apontam como principais problemas a burocracia e as exigências dos bancos. Para 43%, os juros altos são um grande impeditivo. Já entre os que consideram fácil a obtenção de crédito, 54% citam o bom relacionamento com as instituições financeiras. Já 31% mencionam o fato de ter as contas em dia e 20% apontam o tempo de existência da empresa como item importante. Outros 19% dizem que a documentação da empresa em ordem facilita o processo. O crédito mais difícil de ser contratado são o empréstimo do BNDES (25%) e empréstimo em instituições financeiras (16%).

“A diferença de nível entre o Indicador de Demanda por Crédito e a Propensão para o Investimento sugere que muitas das melhorias dos negócios são feitas com recursos próprios”, destaca o presidente do SPC Brasil, Roque Pellizzaro Junior. “Este cenário se forma em decorrência das taxas de juros, ainda elevadas, e do desconhecimento das MPES quanto às modalidades existentes no mercado com condições e taxas menores para este segmento”, acrescenta o presidente do SPC Brasil.

Metodologia

Os Indicadores de Demanda por Crédito e de Propensão para investimentos do Micro e Pequeno Empresário calculados pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil) levam em consideração 800 empreendimentos com até 49 funcionários, nas 27 unidades da federação, incluindo capitais e interior. As micro e pequenas empresas representam 39% e 35% do universo de empresas brasileiras nos segmentos de comércio e serviços, respectivamente. Acesse a íntegra do indicador e a metodologia em https://www.spcbrasil.org.br/imprensa/indices-economicos

Sobre o SPC Brasil – Há 60 anos no mercado, o SPC Brasil possui um dos mais completos bancos de dados da América Latina, com informações de crédito de pessoas físicas e jurídicas. É a plataforma de inovação do Sistema CNDL para apoiar empresas em conhecimento e inteligência para crédito, identidade digital e soluções de negócios. Oferece serviços que geram benefícios compartilhados para sociedade, ao auxiliar na tomada de decisão e fomentar o acesso ao crédito. É também referência em pesquisas, análises e indicadores que mapeiam o comportamento do mercado, de consumidores e empresários brasileiros, contribuindo para o desenvolvimento da economia do país.

Sobre a CNDL – Criada em 1960, a CNDL é formada por Federações de Câmaras de Dirigentes Lojistas nos estados (FCDLs), Câmaras de Dirigentes Lojistas nos municípios (CDLs), SPC Brasil e CDL Jovem, entidades que, em conjunto, compõem o Sistema CNDL. É a principal rede representativa do varejo no país e tem como missão a defesa e o fortalecimento da livre iniciativa. Atua institucionalmente em nome de 500 mil empresas, que juntas representam mais de 5% do PIB brasileiro, geram 4,6 milhões de empregos e movimentam R$ 340 bilhões por ano.

{kind=link}